こんにちは。😁

損益計算書を学べば会社の利益を伸ばすことが出来るようになります。

起業やビジネスにおいて会計の知識は必要不可欠という事で、前回は財務三表の一つである貸借対照表について解説しました。

その記事はこちらです。👇

今回はもう一つの財務三表である損益計算書について解説していきたいと思います。

起業に必要なスキルは財務以外にもあるのでこちらでまとめています!

損益計算書ってなに?

損益計算書は簡単に言うと「企業の成績を明らかにするために作る財務諸表」です。

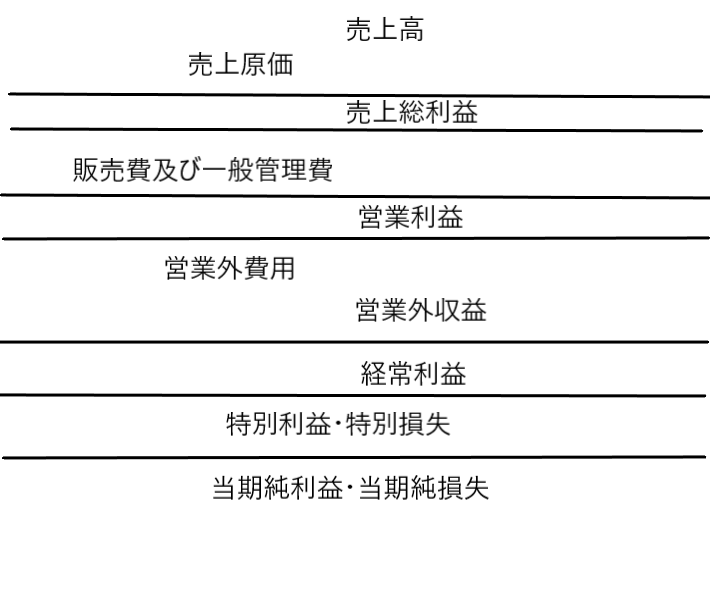

上の図が損益計算書であり、右に収益・左に費用が記入されます。

損益計算書はこの図の構成になっており、上から順に「収益-費用」をして、最後に当期純利益または当期純損失が出る仕組みになっています。

損益計算書は収益と費用を計上して、当期の「利益はいくらか」「損失はいくらか」というのを見るために用いられます。

それでは利益の種類について1つずつ説明していきたいと思います。

収益・費用の種類について解説

売上原価・売上総利益について

売上原価とは商品の製造や仕入れにかかった費用のことです。

売上総利益は「売上高-売上原価」によって出る利益であり、「粗利」とも言います。

売上総利益は経費などは入れず単純に商品をいくらで作って、いくらで売ったかを計算したものになります。

また、売上総利益率というものがあります。

これは「売上総利益÷売上高=売上高総利益率×(100%)」で出すことができ、売上高に対してどれだけ利益を出せているかを出すことができます。

販売費及び一般管理費・営業利益について

販売費及び一般管理費とは、例として自分のお店を広告するときに必要な広告宣伝費、お店で使った水道代、電気代、人件費などの営業するにあたり必要な費用のことです。

営業利益は「売上総利益-販売費及び一般管理費」になります。

また「営業利益÷売上高=営業利益率(×100%)」になっており、

売上高総利益率より低い値になるが、この値の差が大きすぎると、販売費や一般管理費の費用がかかりすぎていることがわかります。

営業外収益・営業外費用・経常利益について

営業外収益・営業外費用とは事業の営業とは違うところで発生した収益・費用のことであり、営業外収益では貸付金の受取利息など営業外費用では借入金の支払利息などがあります。

経常利益は「営業利益+営業外収益-営業外費用」で出すことができます。

また「経常利益÷売上高=経常利益率(×100%)」となります。

経常利益率は資金調達活動などの運用がうまくいっているかを見ることができ、

営業利益率よりも大きく低い場合は利率の高い負債を抱えていることを示し、大きく高い場合は資金運用がうまくいっていることを表します。

特別利益・特別損失について

特別利益・特別損失は、企業において継続的には起こらない利益・損失のことを指します。

例として、固定資産の売却による利益、災害や事故による損失があります。

これらを損益計算書に入れることにより企業の本当の収支を把握することができます。

特別損失により赤字でも営業利益・経常利益が黒字であれば立て直すことができます。

【危険】営業利益・経常利益が赤字なのに特別利益により黒字の会社

当期純利益・当期純損失について

ここまで計算して出た金額が税金等調整前当期純利益となり、金額がプラスなら当期純利益、マイナスなら当期純損失となります。

また連結損益計算書の場合は、非支配株主に帰属する当期純利益などの親会社、子会社関連の項目が追加されます。

まとめ

いかがだったでしょうか。

複雑で理解しにくいですが、これらを知ることにより企業が「どこにお金を使っているか」「多く使いすぎてないか」「なぜ利益が出ないのか」などを知ることができ、企業のことをさらに詳しく知ることができます。