こんばんは。😁

この記事は、

数字の苦手な社長さん

起業したいと考えているビジネスマン

会計学を勉強したいと思っている人

のために作成しました。

起業・経営では必ず必要になってくる知識が会計の知識です。

起業に必要なスキルはこちらの記事でまとめているのでご覧ください。

今回は会計学を学ぶ上で基本的なことである財務三表(貸借対照表・損益計算書・キャッシュフロー計算書)の一つ貸借対照表について解説していきたいと思います。

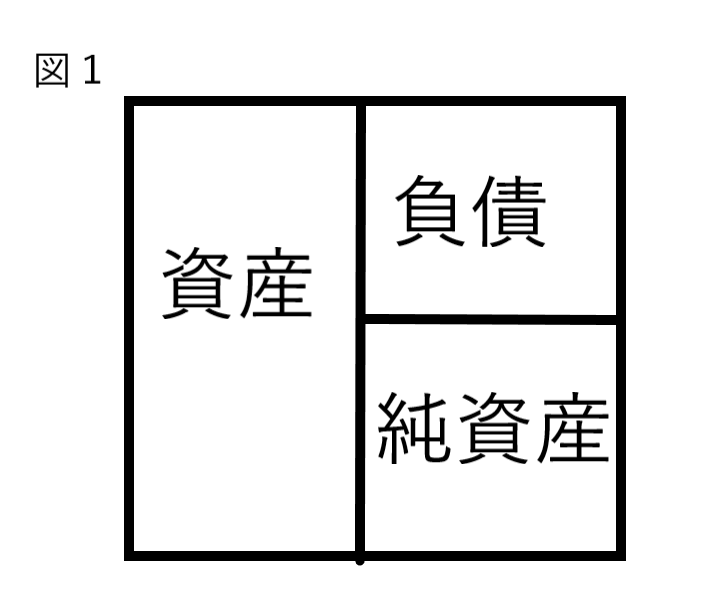

貸借対照表とは?

貸借対照表は主にこのような構成になっています。(図1)

資産の部・負債の部・純資産の部が存在します。

資産の部は「資金の運用形態」を表しており、 負債及び純資産の部は「資金の調達源泉」を表しています。

「資金の運用形態」というのは、持っている資金を何に使っているか、どのような形で所持しているかというものになります。

「資金の調達源泉」というのは、持っている資金をどのように入手したのかというものになります。

詳しくは、後程解説します。

「資産=負債+純資産」となっており、資産の金額と負債及び純資産の合計金額が同じ形になっています。

資産の部とは?

資産の部とは主に「流動資産」と「固定資産」で構成されています。

「流動資産」は1年以内に回収することのできる資産のことを指し、

「当座資産」と「棚卸資産」に分けられます。

「当座資産」の例として、現金や短期間で現金化できるもの(売掛金や売買目的有価証券)、などが該当します。

「棚卸資産」は販売などを目的として保有される資産であり、例として、商品や仕掛品が該当します。

「固定資産」は長期的に保有することを目的とされている資産であり、「有形固定資産」「無形固定資産」「投資その他の資産」で構成されています。

「有形固定資産」は形のある資産であり、機械、建物、車両などが該当します。

「無形固定資産」は形のない資産であり、のれんや特許権が該当します。

「投資その他の資産」は投資有価証券や関係会社株式が該当します。

負債の部とは?

負債の部も「流動負債」と「固定負債」で構成されています。

「流動負債」は流動資産と同じように支払期限が1年以内の債務のことです。

例として支払手形、買掛金、短期借入金などが該当します。

「固定負債」は1年以内に支払期限の訪れない債務のことを指します。

長期借入金や退職給付引当金などが該当します。

純資産の部とは?

純資産の部は主に「株主資本」と「その他の包括利益累計額」で構成されています。 (詳しく説明するとまだありますが今回は省略します)

「株主資本」は株主に帰属するものです。

資本金、資本剰余金、利益剰余金があります。

「その他の包括利益累計額」は資産または負債を時価評価差額を損益計算書に入れない場合に差額調整勘定として使われます。

その他有価証券評価差額金が該当します。

貸借対照表を使った経営戦略

資金を重視した経営

「経営をしていく」「会社を大きくしていく」

そのために「売上を上げること」「利益を上げること」を第一に考える人が多いと思います。

高度経済成長期やひと昔の経済のような仕入れた分だけ売れる時代なら良かったですが、現在はそうはいきません。

「資金を増やすこと」が重要であり、貸借対照表を使えばそれができます。

コロナ・円安・ウクライナ情勢など、変化の激しい現在の経営は「一寸先は闇」です。

大きな売上・利益を上げていたのに次の年に倒産してしまうこともあり得ない話ではありません。

「利益を上げること」=「資金を増やすこと」ではないのです。

売上を上げても、利益を上げても、資金が増えていなければ生き延びることはできません。

チェック 利益が出ているのにお金がない!!

売上・利益を上げる

資金を増やす

中長期的に資産を増やす計画を考える

貸借対照表を使って中長期的に資金を増やす計画を立てましょう。

単年度ごとの黒字化に気を取られていてはいけません。

単年度ごとの黒字化ばかりを気にすると、設備投資の妨げになる可能性があります。

中長期的に大きく資金を増やすために、あえて売上を下げる・あえて赤字で終える年度があっても良いと思います。

貸借対照表だけでは不十分!?

資金を増やす経営をするためには、お金の流れ(キャッシュフロー)なども考えなくてはなりません。

そのためには貸借対照表だけでなく、初めにもご紹介した財務三表(貸借対照表・損益計算書・キャッシュフロー計算書)が欠かせません。

貸借対照表を理解したら次は損益計算書またはキャッシュフロー計算書についても学習していきましょう。

まとめ

いかがだったでしょうか?

貸借対照表は企業の状態を把握するために必要なものであり、理解しておくだけで企業のことを詳しく知ることができます。

貸借対照表と同じく財務三表の一つ「損益計算書」について解説している記事も御座いますので是非ご覧ください!👐